Wanneer een werknemer de bedrijfswagen kan gebruiken voor privékilometers, wordt de werknemer belast op een voordeel van alle aard. Dit voordeel van alle aard wordt beschouwd als beroepsinkomen, en uw werkgever vermeldt dit voordeel op uw loonfiche 281.10 of 281.20. De werknemer die dit voordeel ontvangt, zal dus belasting moeten betalen op het bedrag dat overeenstemt met de waarde van het voordeel van alle aard. Wat is de impact van de vloot elektrificatie voor de werknemers?

Voordeel alle aard: welk bedrag?

Het belastbaar voordeel wordt op jaarbasis berekend met de volgende formule

Voordeel van alle aard = Cataloguswaarde van het voertuig x CO2-coëfficiënt x 6/7 x leeftijdscoëfficiënt

Cataloguswaarde van het voertuig

Met cataloguswaarde wordt de “fiscale waarde” bedoeld. Deze fiscale waarde vertegenwoordigt de volledige, niet-gedisconteerde cataloguswaarde van het voertuig, inclusief alle gekozen opties, vermeerderd met de effectief betaalde BTW (inclusief eventuele aankoopkortingen).

Leeftijdscoëfficiënt

Met elke maand begonnen te tellen als een volledige maand:

| Periode vanaf registratie | Leeftijdscoëfficiënt |

| 0 tot 12 maand | 1 |

| 13 tot 24 maand | 0.94 |

| 25 tot 36 maand | 0.88 |

| 37 tot 48 maand | 0.82 |

| 49 tot 60 maand | 0.76 |

| Meer dan 60 maand | 0.7 |

Het is duidelijk dat het voordeel alle aard afneemt over de levensduur van het voertuig: het voordeel alle aard is groter voor nieuwe voertuigen.

CO2-coëfficiënt

De CO2-coëfficiënt ligt tussen 4% en 18%, en wordt als volgt berekend:

[5,5 + ((CO2 – referentie-emissie) x 0,1)] %.

Voor emissievrije aandrijflijnen (elektrisch, waterstof) bedraagt de coëfficiënt 4%. Voor fossiele brandstoffen zijn de referentie-emissies bepalend voor het voordeel in natura. Deze worden jaarlijks geïndexeerd, en zoals hieronder te zien is, nemen ze snel af. Hierdoor neemt het voordeel in natura voor thermische motoren sterk toe voor werknemers.

| Jaar | Diesel | Benzine |

| 2020 | 91 g/km | 111 g/km |

| 2021 | 84 g/km | 102 g/km |

| 2022 | 75 g/km | 91 g/km |

De in de formule gebruikte CO2-emissie is de officieel gemelde emissie (vak 49.1 van het certificaat van overeenstemming).

Opmerkingen over emissies:

- ⚠️ Merk op dat, om te voorkomen dat er ongerechtvaardigde belastingvoordelen worden gegeven aan plug-in hybrides met een hoge uitstoot, plug-in hybrides die na 01/01/2018 worden besteld, aan twee voorwaarden moeten voldoen om de officiële emissie te kunnen gebruiken:

- Niet meer dan 50 g CO2/km per kilometer uitstoten

- Beschikken over een batterij van minstens 0,5 kWh voor elke 100 kg die het voertuig weegt

Als aan een of beide voorwaarden niet is voldaan, wordt de plug-in beschouwd als een “valse hybride” en moet de emissie van het “overeenkomstige voertuig” worden genomen, of, als er geen overeenkomstig voertuig bekend is, moet de officiële emissie met 2,5 worden vermenigvuldigd. Een lijst van “valse hybriden” en het overeenkomstige niet-hybride voertuig is beschikbaar op de website van de FOD Financiën[1].

- ⚠️ Voor LPG-voertuigen is de CO2-waarde die in aanmerking moet worden genomen die van het benzinevoertuig vóór de ombouw tot LPG.

Ten slotte mag het voordeel in natura niet lager zijn dan het minimumvoordeel in natura. Het minimumvoordeel van alle aard wordt eveneens jaarlijks geïndexeerd en bedraagt € 1400/jaar in 2022 (€ 116,67/maand). Op basis van de bovenstaande formules zullen elektrische voertuigen met een cataloguswaarde van minder dan € 40.833 onderworpen zijn aan het minimum VAA.

| Jaar | Minimum VAA |

| 2020 | € 1360/year |

| 2021 | € 1370/year |

| 2022 | € 1400/year |

Netto-effect voor de werknemer

Het gemiddelde brutoloon in België bedraagt 3 758 €/maand[2]. Aangezien het jaarinkomen van een dergelijk loon hoger ligt dan de hoogste belastingschijf (41.360 euro), die belast wordt aan 50%[3], is een vaak gebruikte vuistregel om de BIK door twee te delen om tot de nettokosten voor de werknemer te komen. In wat volgt, wordt een meer gedetailleerde berekening gebruikt, waarbij het nettoloon van een werknemer met en zonder VAA wordt vergeleken om tot de nettokosten van het BIK te komen. Voor de berekening van het nettoloon wordt de inkomstenbelasting afgeleid uit de officiële salarisschalen [4]. Salarisschaal 1 is van toepassing, dat is wanneer de inkomensontvanger alleenstaand is of een echtgeno(o)t(e) of wettelijk samenwonende heeft die een eigen beroepsinkomen heeft. Vervolgens wordt ook rekening gehouden met de RSZ van de werknemer, alsmede met de bijzondere bijdrage sociale zekerheid[5]. Belangrijker nog is dat elke werknemer die over een bedrijfswagen voor privé-gebruik beschikt, een forfaitaire vrijstelling krijgt van 430 €.[6][7] De netto-impact voor het BIK is dus lager dan 50%.

Voorbeelden

In wat volgt volgt een uitgewerkt voorbeeld voor vier Volkswagens, elk met een verschillende motorisering (Diesel[8], Benzine[9], PHEV[10], EV[11]), in lijn met onze eerdere blog. De parameters van het lease contract zijn 25.000 jaarlijkse kilometers en een looptijd van 48 maanden. In de tabel hieronder worden de beschrijving en de relevante parameters weergegeven, evenals het resulterende voordeel in natura voor 2022. Let op de grote verschillen tussen zuivere ICE-aandrijflijnen (diesel, benzine) en (plug-in) elektrische auto’s. Zo bedragen de nettokosten van het voordeel in natura voor de plug-in hybride momenteel slechts de helft van de nettokosten van het voordeel in natura voor de diesel: € 710 netto verschil op jaarbasis, of bijna € 60 per maand.

| Aandrijflijn | Model beschrijving | Fiscale waarde | Fiscale uitstoot | VAA/jaar | Geraamde nettokosten werknemer/jaar |

| Diesel | Golf VIII 2.0 TDI 85kW Life Business Premium | € 41297.30 | 110 g CO2/km | € 3185.79 | € 1417.03 |

| Benzine | Golf VIII 1.5 TSI 96kW Life Business Premium | € 38084.75 | 122 g CO2/km | € 2807.39 | € 1152.83 |

| PHEV | Golf VIII 1.4 eHybrid Style DSG | € 50662.70 | 21 g CO2/km | € 1737.01 | € 707.74 |

| Elektrisch | ID.4 77kWh 128kW Pro | € 56041.15 | 0 g CO2/km | € 1921.41 | € 796.40 |

In overeenstemming met de ambities van de federale regering om alle nieuwe voertuigen vanaf 2026 koolstofvrij te maken, zijn de referentie-emissies voor diesel en benzine als volgt geëxtrapoleerd van de huidige waarden naar nul in 2026:

Simulatieparameters:

| Jaar | Diesel | Benzine | Minimum VAA |

| 2020 | 91 g/km | 111 g/km | 1360 |

| 2021 | 84 g/km | 102 g/km | 1370 |

| 2022 | 75 g/km | 91 g/km | 1400 |

| 2023 | 60 g/km | 75 g/km | 1440 |

| 2024 | 40 g/km | 50 g/km | 1490 |

| 2025 | 15 g/km | 20 g/km | 1550 |

| 2026 | 0 g/km | 0 g/km | 1670 |

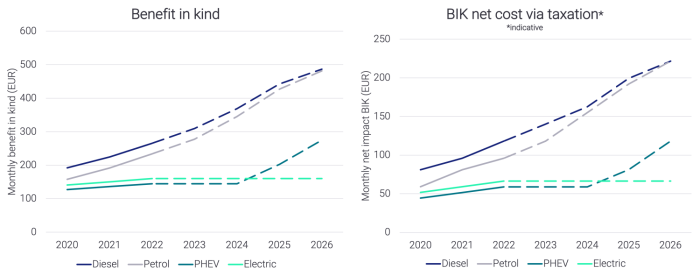

De ontwikkeling van het voordeel in natura en de extrapolatie naar 2026 worden in de onderstaande figuren weergegeven. De jaren in de grafiek verwijzen naar de auto die besteld (en geleverd) werd op de eerste dag van het jaar, en de kosten in hetzelfde volledige fiscale jaar. Het is duidelijk dat de divergerende trend tussen verbrandingsmotoren en elektrische auto’s zich zal voortzetten, met netto kostenverschillen van 150 euro per maand tussen een werknemer die een diesel- versus een elektrische auto bestelt in 2026.

Bruto- en nettokosten voordeel in natura

Conclusie

In onze eerdere blog[12] hebben we de impact van het voordeel van alle aard op het nettoresultaat (na belastingen) voor de werkgever toegelicht. Zoals hierboven uitgelegd, kan dit deel van de autokosten beschouwd worden als loonkost en is het dus 100% aftrekbaar[13]. Echter, 17% of 40% van deze kosten worden opgeteld bij de verworpen uitgaven, afhankelijk van of de werknemer een tankkaart heeft. In deze blog is gekeken naar de fiscale gevolgen aan de werknemerszijde.

Het is duidelijk dat de ambities van de federale regering ook een impact hebben op de werknemer: een werknemer die een nieuwe bedrijfswagen met verbrandingsmotor (diesel of benzine) bestelt, betaalt al substantieel meer belastingen omwille van het voordeel van alle aard, met verschillen in ons voorbeeld van meerdere honderden euro’s per jaar aan nettokosten. Prognoses voor de komende jaren laten verschillen zien tussen € 1000 en € 2000 per jaar, of meer dan € 100 netto per maand.

[1] https://financien.belgium.be/nl/faq/valse-hybrides#q1

[2] https://statbel.fgov.be/nl/themas/werk-opleiding/lonen-en-arbeidskosten/gemiddelde-bruto-maandlonen#:~:text=Gemiddeld%20brutoloon%3A%203.758%20euro%20per%20maand

[3] https://financien.belgium.be/nl/particulieren/belastingaangifte/tarieven-belastbaar-inkomen/tarieven#q1

[4] https://financien.belgium.be/sites/default/files/Schalen%201%20januari%202021%20%28KB%2016%20december%202020%29.pdf

[5] https://www.socialsecurity.be/employer/instructions/dmfa/nl/latest/instructions/special_contributions/other_specialcontributions/specialsocialsecuritycontribution.html

[6] https://overheid.vlaanderen.be/personeel/regelgeving/fiscale-aspecten-van-het-gebruik-van-een-dienstvoertuig#:~:text=Bij%20de%20berekening%20zal%20elk,de%20uiteindelijke%20taxatie%20verrekend%20worden.

[7] https://financien.belgium.be/nl/particulieren/vervoer/aftrek_vervoersonkosten/woon-werkverkeer/forfait_en_werkelijke_kosten

[8] https://directlease.be/leasing/volkswagen/golf-viii/2-0-tdi-85kw-life-business-premium/?yearlyKm=25000&duration=48&winterTires=N&dealerChoice=DL&renting=N

[9] https://directlease.be/leasing/volkswagen/golf-viii/1-5-tsi-96kw-life-business-premium/?yearlyKm=25000&duration=48&winterTires=N&dealerChoice=DL&renting=N

[10] https://directlease.be/leasing/volkswagen/golf-viii/1-4-ehybrid-style-dsg/?yearlyKm=25000&duration=48&winterTires=N&dealerChoice=DL&renting=N

[11] https://directlease.be/leasing/volkswagen/id-4/77kwh-128kw-pro/?yearlyKm=25000&duration=48&winterTires=N&dealerChoice=DL&renting=N

[12] https://letitfleet.com/blogs/total-cost-of-ownership/

[13] https://www.wolterskluwer.com/nl-be/expert-insights/car-expenses-deduction-benefit#:~:text=Geen%20aftrekbeperking%20meer%20van%20autokosten%20ten%20belope%20van%20voordeel%20van%20alle%20aard,-Van%20het%20wetsontwerp&text=gebruiker%20belast%20wordt%20op%20een,het%20voordeel%20van%20de%20belastingplichtige.